Os analistas revisaram a avaliação da Copel para incluir novas metas para 2025 e atualizar os preços da energia.

E se houvesse uma valorização em dobro — tanto no preço quanto nos dividendos — para as ações da Copel (CPLE6)?

Embora a ideia seja uma brincadeira, a análise é séria e faz parte do relatório divulgado nesta quinta-feira (29) pelo Itaú BBA, onde os analistas do banco revisaram suas estimativas para a companhia de energia.

Filipe Andrade destaca que, mesmo com o desempenho recente das ações CPLE6 superando as expectativas, ainda existe potencial para uma relação risco-retorno atrativa, com chances de valorização no preço e bons dividendos.

- Veja também: Análise: Entenda finalmente por que os governos passaram a considerar ter reservas de bitcoin (BTC)

Desde o começo do ano até o fechamento do dia 28, as ações da Copel apresentaram uma valorização de 37,60%, passando de R$ 9,09 para R$ 12,59.

No entanto, o BBA projeta uma nova alta de 8%, após elevar o preço-alvo para o final de 2025 para R$ 13,60.

Nesta quinta-feira (29), as ações da Copel estão em alta na bolsa, com um aumento de 1,83% por volta das 12h15 (horário de Brasília), cotadas a R$ 12,80.

“Na nossa opinião, a empresa oferece uma das melhores perspectivas para investidores que buscam dividendos significativos, além de ter fatores que podem gerar ainda mais valor para os acionistas”, afirma Andrade em seu relatório.

Dividendos da Copel

No início de maio, a Copel divulgou sua nova política de dividendos.

Segundo o BBA, essas novas diretrizes permitem que a empresa “disponha de altos dividendos recorrentes, otimizando sua estrutura de capital e mantendo a alavancagem em níveis sustentáveis”.

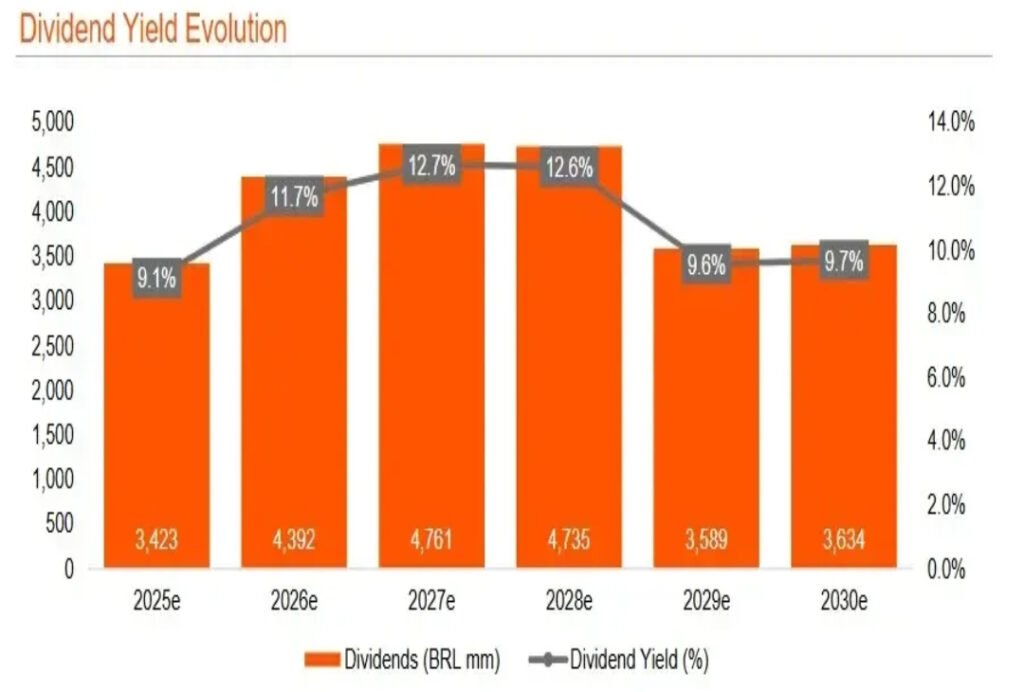

O analista menciona que espera que a Copel realize pagamentos extraordinários de dividendos ainda em 2025, além de uma consistência nos próximos anos com um rendimento de dividendos (dividend yield) “de pelo menos um dígito alto”.

Para 2025, o Itaú BBA estima que o dividend yield da Copel será de 9,1%, resultando em um total de distribuição de R$ 3,42 bilhões.

Para 2026, esse valor deve aumentar para R$ 4,39 bilhões, o que representa um dividend yield de 11,7%.

Copel migra para o Novo Mercado

De acordo com o relatório, os principais fatores que podem impulsionar as ações no curto prazo são a possível migração da Copel para o Novo Mercado e o próximo leilão de capacidade de reserva.

“A migração da Copel para o Novo Mercado deve voltar a ser um foco para os investidores, e acreditamos que as discussões podem progredir no segundo semestre deste ano”, afirma o relatório.

Andrade prevê um aumento na liquidez das ações da Copel devido à troca de papéis que ocorrerá durante o processo de migração.

Atualmente, o Estado do Paraná possui 15,9% do capital total da Copel, com uma maior participação em ações ordinárias em comparação às ações preferenciais (27,6% das CPLE3 e 6,9% das CPLE6).

Por outro lado, a BNDES Participações detém 22% do capital total da Copel, com uma maior exposição às ações preferenciais em relação às ações ordinárias (10,1% das CPLE3 e 31,2% das CPLE6).

- Veja também: Bitcoin (BTC) volta ao patamar de US$ 110 mil hoje (27); evento nos EUA movimenta o mercado de criptomoedas

De acordo com o relatório, uma relação de troca mais alta entre ações ordinárias (ONs) e preferenciais (PNs) durante a migração para o Novo Mercado resultará em uma maior participação da BNDESPar na Copel. Por outro lado, uma relação de troca menor favorecerá uma participação maior do Estado do Paraná na empresa.

O BBA considera que uma relação de troca entre 1,0 e 1,1 ação CPLE3 para cada ação CPLE6 é a mais provável. Se isso acontecer, o volume médio diário de negociações (ADTV) pode aumentar em até 30%, passando de R$ 235 milhões para R$ 299 milhões, conforme a análise de Andrade.

Novos preços de energia

Também é importante considerar a recuperação nos preços da energia, que foi levada em conta na nova estimativa de preço-alvo. O BBA analisa que a nova curva de preços Dcide sugere um aumento expressivo nas receitas da Copel.

“A Copel possui uma quantidade significativa de energia não contratada que pode ser vendida nos próximos anos, e conseguiu firmar novos contratos recentemente, aproveitando spreads favoráveis em relação aos preços Dcide.

Os analistas do BBA definiram R$ 160/MWh como o preço de energia de longo prazo, em comparação à premissa anterior de R$ 150/MWh.

“Enxergamos um risco maior de alta do que de queda para o preço de energia a longo prazo, pois acreditamos que ele deve se alinhar a um custo marginal de expansão mais elevado, considerando os riscos crescentes relacionados às energias renováveis”, afirmaram.

DifViral difviral@gmail.com

No DifViral você encontra as melhores dicas, notícias e análises de investimentos para a pessoa física. Nossos jornalistas mergulham nos fatos e dizem o que acham que você deve (e não deve) fazer para multiplicar seu patrimônio. E claro, sem nada daquele economês que ninguém mais aguenta.