Com a Selic alta e um cenário de incertezas, as emissões de ações enfrentam dificuldades, levando as empresas a optarem por captar recursos através de dívidas, tanto no Brasil quanto no exterior. No entanto, as emissões de CRIs e CRAs estão apresentando uma queda.

O Brasil está se consolidando como um verdadeiro polo de renda fixa. No primeiro trimestre de 2025, as emissões de títulos dessa categoria alcançaram R$ 142,6 bilhões, marcando o maior volume já registrado para esse período, segundo dados divulgados pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) na última segunda-feira (14).

Esse montante representa um crescimento de 20,7% em comparação ao mesmo período do ano anterior, quando o recorde anterior foi estabelecido com R$ 118,1 bilhões em emissões de renda fixa.

O destaque desse resultado foram as debêntures, que totalizaram R$ 103,08 bilhões no primeiro trimestre de 2025, um recorde para esse tipo de ativo nesse período. Isso representa um aumento de 43% em relação ao primeiro trimestre de 2024.

- Veja também: Nubank (ROXO34) inicia uma grande campanha de renegociação de dívidas; confira como você pode se beneficiar

Emissões de ações de mal a pior

Esses dados se tornam ainda mais relevantes quando comparados às emissões de ações no mesmo período, que continuaram a cair.

No primeiro trimestre, as captações na bolsa somaram apenas R$ 1,2 bilhão, resultantes de um único follow-on (oferta subsequente de ações), o que representa uma diminuição de 68,4% nas emissões de renda variável em relação ao ano anterior.

É importante destacar que o Brasil enfrenta uma escassez de IPOs (ofertas públicas iniciais de ações) desde 2021, o que implica que todas as emissões de ações realizadas desde então referem-se a novas ofertas de empresas já listadas na bolsa.

No gráfico abaixo, é possível observar a total predominância da renda fixa no primeiro trimestre de 2025 em relação aos primeiros trimestres de anos anteriores:

Preferência pelas debêntures: melhor pedir empréstimo que buscar sócios

A diferença entre os dados das debêntures e das ações revela muito sobre a situação atual do mercado de capitais brasileiro.

Com uma inflação em alta e um descontrole fiscal que fez com que a Selic retornasse aos dois dígitos, a bolsa brasileira tem enfrentado dificuldades, intensificadas pelos juros elevados nos Estados Unidos e, mais recentemente, pelas tensões comerciais geradas por Donald Trump.

Esse contexto desfavorável afastou as empresas brasileiras da captação de recursos por meio de emissões de ações e, para as companhias fechadas, dificultou a possibilidade de uma abertura de capital na bolsa, especialmente devido à desvalorização dos ativos de renda variável.

Como resultado, as empresas passaram a buscar financiamento através da emissão de títulos de dívida, como debêntures no mercado local e bonds no exterior. Em resumo, elas optaram por buscar empréstimos em vez de trazer novos sócios.

A estratégia é válida mesmo com os juros altos, que aumentam o custo da dívida para as empresas. Isso se deve ao fato de que a demanda por debêntures está bastante aquecida, especialmente porque muitas delas são debêntures incentivadas de infraestrutura, ou seja, isentas de imposto de renda.

Esse forte interesse dos investidores tem contribuído para a redução dos spreads — a diferença entre o rendimento das debêntures e o retorno de ativos considerados livres de risco, como os títulos públicos com prazos e indexadores semelhantes.

Desse modo, do ponto de vista das emissoras, o custo é apenas ligeiramente superior ao retorno dos títulos públicos. Para os investidores, ainda compensa adquirir essas debêntures, pois a isenção do imposto de renda torna o retorno bastante atrativo.

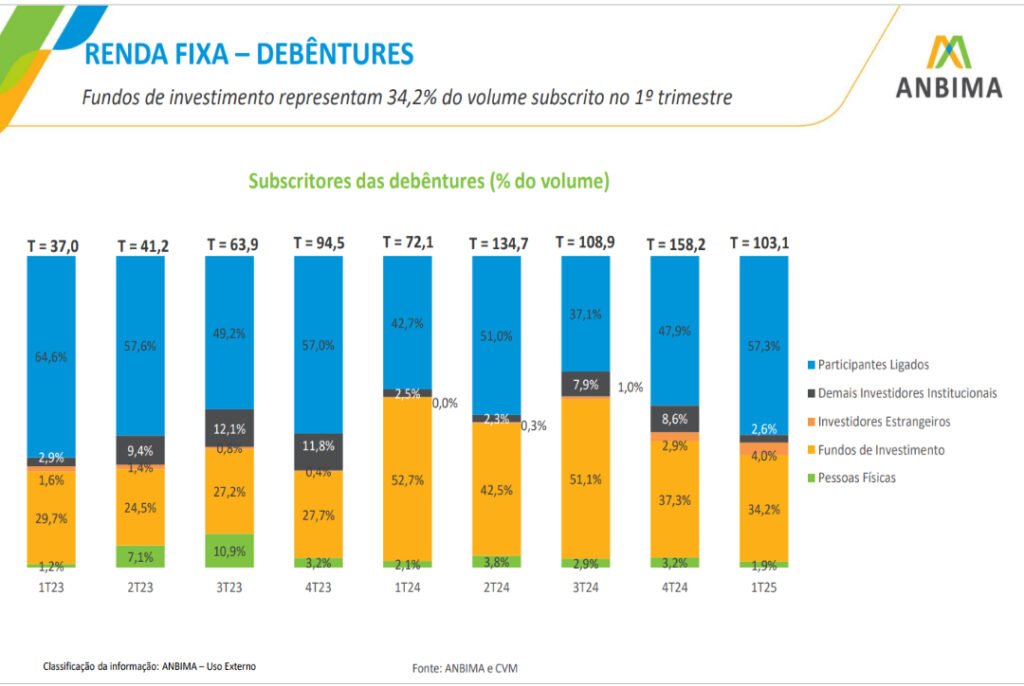

Conforme os dados da Anbima, 45% das debêntures emitidas no primeiro trimestre de 2025 eram incentivadas, um percentual significativamente maior em comparação a trimestres anteriores, totalizando R$ 42,2 bilhões.

As participações de pessoas físicas e de fundos de investimento (que podem incluir cotistas pessoas físicas) entre os investidores de debêntures, no entanto, apresentaram uma queda no primeiro trimestre de 2025 em comparação aos trimestres anteriores.

Atualmente, esses grupos estão em desvantagem em relação aos investidores ligados às ofertas, como os bancos que estruturam as emissões e se comprometem a adquirir uma parte ou até mesmo a totalidade dos títulos.

Apetite por investimentos em renda fixa também no mercado internacional

Na busca por financiamento, as empresas têm recorrido até mesmo ao mercado internacional, realizando emissões de bonds.

No primeiro trimestre de 2025, as emissões externas de renda fixa — abrangendo empresas, bancos e governo — alcançaram o maior volume para esse período desde 2014, totalizando US$ 11,1 bilhões em 12 operações, o que representa um aumento de 24,7% em relação ao ano anterior.

Somente as empresas levantaram US$ 6,4 bilhões no exterior. Todas as emissões de renda fixa realizadas no exterior durante o primeiro trimestre já correspondem a mais da metade do total emitido em 2024.

Atualmente, até mesmo os investidores individuais têm a oportunidade de investir em bonds de empresas brasileiras ou estrangeiras, pois esses títulos estão disponíveis nas contas internacionais das plataformas de investimento locais.

Debêntures estão ocupando o espaço dos CRIs e CRAs?

O interesse dos investidores por taxas atrativas da renda fixa e por ativos isentos de imposto de renda permanece forte, mas há uma mudança nos instrumentos escolhidos para aproveitar esses benefícios.

Os Certificados de Recebíveis Imobiliários (CRIs) e os Certificados de Recebíveis do Agronegócio (CRAs) têm registrado uma queda nas emissões desde que o Conselho Monetário Nacional (CMN) endureceu as regras para captação através desses instrumentos isentos, no primeiro trimestre de 2024.

Essa redução na oferta desses ativos resultou em uma migração significativa de investidores individuais (e fundos voltados a esse público) para debêntures incentivadas, o que também ajudou a aumentar suas emissões e a reduzir seus spreads.

Esse declínio nas emissões de CRIs e CRAs continuou no primeiro trimestre de 2025, com uma queda de 50,2% no volume de CRAs em relação ao ano anterior, totalizando R$ 5,9 bilhões, e uma diminuição de 32,9% no volume de CRIs, que ficou em R$ 11,0 bilhões.

DifViral difviral@gmail.com

No DifViral você encontra as melhores dicas, notícias e análises de investimentos para a pessoa física. Nossos jornalistas mergulham nos fatos e dizem o que acham que você deve (e não deve) fazer para multiplicar seu patrimônio. E claro, sem nada daquele economês que ninguém mais aguenta.